domingo, 25 de julio de 2010

miércoles, 21 de julio de 2010

Las Grandes Inmobiliarias de Bancos no Quieren Perder Dinero

Si las entidades financieras abarataran de un 30% a un 50% su cartera de pisos, tal y como rezan en ocasiones sus anuncios publicitarios, el potencial comprador de casa tendría que nadar en un mar de buenas ofertas por parte de estos intermediarios. Este escenario dista mucho de la realidad. Y el motivo es que los bancos y cajas están aguantando los mejores inmuebles y terrenos a la espera de que vuelvan las subidas de precios con el fin de poder rentabilizarlos mejor. Así lo confirman varios expertos y fuentes inmobiliarias, aunque lo niegan desde el sector financiero.

La conclusión es que sí existen grandes rebajasen los portales inmobiliarios de las grandes entidades. Pero los pisos que ofrecen están sin reformar, son viejos o se trata de espacios muy peculiares.

Los pisos con posibilidades se mantienen en cartera porque el descenso de precios no durará más allá de 2013, según las previsiones de algunos de los propios bancos.

Sin embargo, algunos expertos alertan de que esta crisis no es igual que la sufrida a principios de los noventa, cuando bancos y cajas también tuvieron que crear inmobiliarias para gestionar la gran cantidad de pisos que se quedaron porque los promotores no podían pagar la hipoteca.

Entre tanto, las entidades están ideando fórmulas para no tener que quedarse con más pisos. En algunos casos, se quedan con la gestión de la venta de promociones e inmuebles del promotor moroso para venderlo más rápido a través de su red de oficinas o algunas entidades lo que están empezando a poner en marcha es aportar el terreno con el que se quedaron como pago por las deudas y aliarse con la inmobilaria morosa para que esta promueva los pisos. Santander, BBVA, Popular, Banesto, Caixa Catalunya y Bancaja están impulsando promociones tanto por iniciativa propia como asociados a inmobiliarias.

Público.es

jueves, 1 de julio de 2010

La Junta de Andalucía Libera Suelo en Granada para la Construcción de 1.553 VPO

La consejería de Obras Públicas permitirá la construcción de 8.646 inmuebles protegidos en municipios de Almería, Córdoba, Granada, Huelva, Jaén y Sevilla, según ha emitido un informe favorable a modificaciones puntuales y adaptaciones parciales de PGOU a la Ley de Ordenación Urbanística de Andalucía.

En un comunicado, la consejería ha informado de que las siete modificaciones puntuales posibilitarán una reserva de suelo para edificar 5.396 inmuebles protegidos en siete municipios de Almería, Granda, Huelva, Jaén y Sevilla.

La modificación de mayor envergadura es la del PGOU de Jaén capital, con la que se incorporará un parque residencial de 4.824 VPO, gracias a una reclasificación como urbanizable sectorizado de un suelo de 126 hectáreas.

También en Jaén, a la propuesta de la capital se suman otros dos municipios, Mancha Real y Arjonilla, donde en el primer municipio, se construirán 40 viviendas protegidas.

Por su parte, la modificación de Arjonilla tiene como objetivo clasificar tres sectores de suelo; dos de ellos, se destinarán a uso industrial, y el tercero, a residencial, con una capacidad para 145 VPO.

En Almería, la localidad de Olula del Río pretende aumentar el parque de viviendas protegidas del municipio, con 86 inmuebles más, y en Córdoba, la propuesta de Montoro incluye la creación de un nuevo centro asistencial y una estación de autobuses, así como una manzana residencial en la se prevén 16 VPO y la ampliación del recinto Ferial.

En Huelva, se ejecutará la modificación puntual del PGOU de Villarrasa, que propone modificar la clasificación de un suelo no urbanizable para destinarlo a uso residencial, con una capacidad para albergar a 20 VPO.

Además, en Sevilla, el documento de Marchena tiene como objetivo fomentar el desarrollo de un gran vacío de suelo existente en el núcleo urbano, que está calificado actualmente con uso industrial, para destinarlo mayoritariamente a vivienda protegida, aumentando así la oferta existente del municipio en 265 VPO.

En cuanto a las seis adaptaciones parciales del PGOU permitirá agilizar la adecuación de los planeamientos a la Ley de Ordenación Urbanística de Andalucía (LOUA) para "garantizar así una oferta de suelo suficiente con destino a la promoción de VPO en todas las localidades andaluzas".

Los municipios de Íllora, Galera y Molvízar (Granada), han sometido a informe de la Comisión su adaptación parcial, en la que se recoge una reserva de 1.553 inmuebles protegidos; en Huelva, han sido valoradas positivamente las localidades de la capital onubense y Corteconcepción, con una disponibilidad para 1.582 VPO; y en Jaén, se ha presentado el plan urbanístico de Frailes,con 115 nuevas VPO. EFE

lunes, 21 de junio de 2010

Los Precios del Suelo más Barato de España en Andalucía

El precio del suelo urbano se situó en el primer trimestre de 2010 en 204,7 euros el m2, lo que representa un descenso del 14,3% en tasa interanual, según los datos del ministerio de vivienda.

En los municipios de más de 50.000 habitantes es donde el precio registra un mayor descenso en tasa interanual, un 24,6%, tras situarse en 490,2 euros/m2.

En los municipios de entre 10.000 y 50.000 habitantes, el precio del m2 fue de 253,6 euros, lo que representa un descenso interanual del 7,7%. En el caso de los municipios de entre 5.000 y 10.000 habitantes, el precio del suelo se situó en 189,1 euros el m2, con un descenso del 5,8%. También desciende el precio del suelo en los municipios de entre 1.000 y 5.000 habitantes (-3,3%), hasta 118,6 euros por metro cuadrado. En los municipios menores de 1.000 habitantes, el precio del metro cuadrado se situó en 83,0 euros, con un incremento interanual del 8,9%.

Los precios más elevados se registran en los municipios de más de 50.000 habitantes de las provincias de Madrid (902,4 euros/m2), Vizcaya (817,2 euros/m2), Salamanca (766,6 euros/m2) y Barcelona (720,9 euros/m). Los precios más bajos, dentro de los municipios de más de 50.000 habitantes, se dieron en las provincias de Badajoz (131,6 euros/m2), Córdoba (234,6 euros/m2), Lleida (236,6 euros/m2) y Alicante (263,8 euros /m2).

Transacciones de suelo urbano

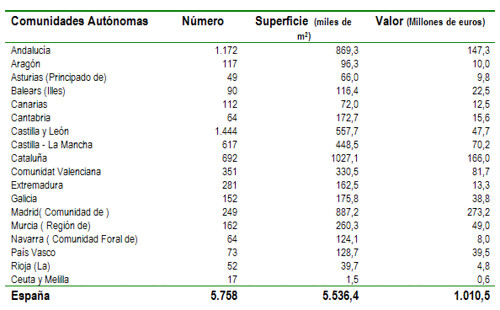

En el primer trimestre de 2010 se realizaron 5.758 transacciones de suelo urbano, un 3% más que las 5.589 contabilizadas en el mismo periodo de 2009. La variación trimestral fue del -6,4%

La superficie trasmitida en el primer trimestre de 2010 asciende a 5,5 millones de metros cuadrados, por un valor de 1.010,5 millones de euros. Respecto al primer trimestre de 2009, las variaciones interanuales representan un 36,5% menos de superficie transmitida y un 60,7% menos del valor de las mismas

Resultados por CCAA y tamaño de municipios

El 57% del total de transacciones se producen en tres Comunidades Autónomas: Castilla y León (25%), Andalucía (20%) y Cataluña (12%)

Según el tamaño de municipio, las transacciones se distribuyen de la siguiente manera: en los municipios menores de 1.000 habitantes se realizaron 611 transacciones, un 3,2% más que en el mismo trimestre del año anterior; en los municipios de entre 1.000 y 5.000 habitantes, se vendieron 2.211 solares, lo que representa un aumento del 58,1% en tasa interanual; en los municipios de entre 5.000y 10.000 habitantes, el número de transacciones fue de 876, un 36,5% menos; en municipios cuya población está comprendida entre 10.000 y 50.000 habitantes, las transacciones ascendieron a 1.310, un 4,9% menos. También disminuyeron las transacciones en un 10,9% con respecto al mismo trimestre del año anterior en los municipios con más de 50.000 habitantes, dónde el número de solares vendidos fue de 750.

viernes, 18 de junio de 2010

Construcción del Residencial Parque de las Ciencias

Las obras van a buen ritmo. Como se puede observar en la imagen ya vamos por la cuarta planta de la estructura del edificio.

jueves, 17 de junio de 2010

El Mercado Inmobiliario se Anima en el Primer Trimestre

La compraventa de viviendas registrada durante el primer trimestre de 2010 ascendió a 117.911, lo que representa un aumento del 7,04% respecto al mismo período del año anterior, tal como reflejan los datos publicados por el Colegio de Registradores de la Propiedad, que destaca cómo en los últimos años no se producía un incremento interanual de compraventas.

Si se compara el dato de enero a marzo con el último trimestre de 2009, el incremento de la compraventa fue del 16,28%, lo que supone "el volumen de transacciones más elevado del último año y medio", que rompe con la tendencia descendente de trimestres anteriores.

Del total de 117.911 compraventas inscritas durante el primer trimestre, 60.740 correspondieron a vivienda nueva y 57.171, a vivienda usada. Con relación al trimestre anterior, suponen incrementos del 15,66% en vivienda nueva y del 16,95% en vivienda usada. El Colegio de Registradores de la Propiedad señaló que estos resultados muestran "la lenta y progresiva recuperación del peso relativo de vivienda usada, 48,49% del total de las compraventas".

Del 51,51% que corresponden a vivienda nueva, el 45,22% fue vivienda nueva libre y el 6,29% vivienda nueva protegida. Estas últimas supusieron un total de 7.419 compraventas de vivienda nueva protegida, que representó el 12,21% de la vivienda nueva. Durante los últimos doce meses las compraventas registradas de vivienda nueva protegida ascendieron a 24.535, el 10,70% del total de compraventas de vivienda nueva. En consecuencia, "el peso relativo de compraventas de vivienda protegida se incrementó con el paso de los trimestres, circunstancia habitual en un ciclo como el actual", dijo el Colegio de Registradores.

Todas las comunidades autónomas, excepto Madrid, experimentaron tasas interanuales negativas, especialmente Castilla-La Mancha (-31,92%), Canarias (-26,46%), Andalucía (-20,91%), Murcia (-20,71%) y Extremadura (-20,24%). Por su parte, la Comunidad de Madrid registró un incremento interanual del 1,42%.

Hipotecas

El endeudamiento por préstamos hipotecarios se situó en 120.721 euros de enero a marzo de 2010, un 11,92% menos que en el mismo periodo de 2009, con lo que este indicador acumula siete trimestres consecutivos a la baja.

Durante los tres primeros meses del año, se mantuvo el predominio de los tipos de interés variable en los contratos, con un 97,6% del total, aunque también se registró un repunte del 2,35% del peso relativo de contratos a tipo fijo. Entre los índices de referencia utilizados en los nuevos contratos de crédito hipotecario a tipo de interés variable destacó el Euribor (90,34% de los nuevos contratos), seguido del IRPH con el 4,82% de los nuevos contratos y otros índices de referencia con el 2,49% de los contratos.

El plazo de contratación de los nuevos créditos hipotecarios para compraventa de vivienda experimentó un cambio de tendencia, lo que dio lugar a un ligero crecimiento después de siete trimestres consecutivos de descensos. El resultado medio del primer trimestre del año fue de 24 años y 9 meses.

La cuota hipotecaria mensual media se situó en 608,19 euros en el primer trimestre del año, lo que supone un descenso por quinto trimestre consecutivo, que los registradores atribuyen a la reducción del precio de la vivienda y al descenso de los tipos de interés. Por su parte, el porcentaje de la cuota hipotecaria mensual media respecto al coste salarial volvió a reducirse, en 2,18 puntos porcentuales con resultados medios interanuales y 1,35 puntos porcentuales en la comparación directa del cuarto trimestre de 2009 y primer trimestre de 2010. En términos interanuales se mantuvieron importantes descensos, al acumular la cuota hipotecaria mensual media una reducción del 19,69% y su porcentaje con respecto al coste salarial un descenso de 10,75 puntos porcentuales.

miércoles, 9 de junio de 2010

La Venta de Viviendas Desciende un 9,5% en Andalucía en el Primer Trimestre de 2010

Según datos del Ministerio recogidos por Europa Press, las transacciones inmobiliarias en vivienda nueva descendieron un 33 por ciento hasta las 8.085 operaciones, mientras que las transacciones en las viviendas de segunda mano aumentaron un 45,8 por ciento hasta las 13.389 operaciones.

Por provincias, en Málaga se registraron 4.959 transacciones, un 2,1 por ciento menos que en el primer trimestre de 2009; en Sevilla se alcanzaron las 3.882 transacciones, un 8,8 por ciento menos; en Cádiz se registraron 2.570 transacciones, un 8,3 por ciento menos que en 2009; en Granada se registraron 2.205 transacciones, un 22,4 por ciento menos; y en Almería se registraron 1.657 transacciones, un 21,5 por ciento menos en relación con el mismo trimestre del año anterior.

En el resto de provincias también se registraron descensos, excepto en Huelva, donde las transacciones se incrementaron un 10,3 por ciento hasta 1.559 operaciones. En Córdoba se registraron 1.322 transacciones, un nueve por ciento menos que en 2009, y en Jaén se registraron 1.086 operaciones, un 17 por ciento menos.

Datos nacionales

A nivel nacional, la venta de viviendas en España aumentó un 1,5 por ciento en el primer trimestre del año respecto a igual periodo del año anterior, hasta sumar 106.302 operaciones. Con este repunte interanual, ya son dos los trimestres consecutivos en los que sube la compraventa de viviendas en España tras el crecimiento del 4,9 por ciento logrado en el último trimestre de 2009.

Ello fue debido al impulso en las ventas de viviendas de segunda mano, que aumentaron un 31,3 por ciento en tasa interanual, hasta las 60.012 operaciones, ya que en el primer trimestre se vendieron un 21,5 por ciento menos de viviendas nuevas, con sólo 46.290 transacciones, su cifra más baja desde que comenzó a elaborarse esta estadística, en 2004.

Por comunidades autónomas, cuatro de ellas concentraron el 55,7 por ciento del total de las viviendas vendidas en el primer trimestre del año, esto es, Andalucía (19.240), Cataluña (13.853), Comunidad Valenciana (13.752) y Madrid (12.317).

En tasa interanual se registraron aumentos en la venta de viviendas en nueve comunidades autónomas, más Ceuta y Melilla. Con crecimientos de ventas superiores a la media nacional figuran País Vasco (+42,7 por ciento), Ceuta y Melilla (+26,4 por ciento), Castilla y León (+19,3 por ciento), Aragón (+15,1 por ciento), Cataluña (+13,6 por ciento), Baleares (+7,9 por ciento), Asturias (+4,6 por ciento), Madrid (+4,5 por ciento) y Comunidad Valenciana (+4 por ciento), mientras que Canarias, con un avance del 1,4 por ciento, se situó ligeramente por debajo del promedio.

Los descensos interanuales en la venta de viviendas se situaron en La Rioja (-25 por ciento), Murcia (-22 por ciento), Extremadura (-14,4 por ciento), Castilla-La Mancha (-10,3 por ciento), Andalucía (-9,5 por ciento), Navarra (-7,8 por ciento), Cantabria (-2,8 por ciento) y Galicia (-0,6 por ciento).

Por su parte, las capitales de provincia en las que se registró un mayor número de transacciones inmobiliarias en el último año fueron Madrid (31.325), Barcelona (14.187), Valencia (7.875), Zaragoza (7.426), Sevilla (5.851), Málaga (5.039) y Murcia (4.782). Respecta a los municipios que no son capital de provincia, el mayor número de ventas se produjo en Torrevieja (3.812), Orihuela (2.961), Alcorcón (2.645), Cartagena (2.536), Gijón (2.406), Marbella (2.262) y Tarrasa (2.173).

martes, 25 de mayo de 2010

Se Constituye los Registros Municipales de Demandantes de VPO en Andalucía

La Consejería de Obras Públicas y Vivienda valoró favorablemente las bases para crear los registros municipales de demandantes de viviendas protegidas presentadas por 561 ayuntamientos de la comunidad, mientras que las ordenanzas propuestas por otros 145 deberán corregir diversas anomalías, relativas en su mayoría a los criterios de selección, antes de recibir el informe positivo de la Junta.

El 58 por ciento (329) de los registros valorados por la Consejería seleccionará a los futuros adjudicatarios de inmuebles protegidos mediante el sistema de baremación, mientras que la modalidad del sorteo se aplicará en el 21 por ciento de los casos (120), mientras que el sistema de antigüedad en algo más del 15 por ciento (84).

Según indicó la Junta en una nota, estos registros constituyen una de las principales novedades de la Ley andaluza del Derecho a la Vivienda aprobada este año y se convertirán en el instrumento básico para determinar la demanda y conocer de manera exacta el número de solicitantes y cuántos inmuebles y de qué tipologías residenciales se necesitan en cada municipio.

Hasta el momento han presentado las ordenanzas para la creación de los registros 706 ayuntamientos andaluces, lo que supone casi el 92 por ciento de los municipios de la comunidad. Todos los municipios que integran las provincias de Almería y Cádiz cuentan ya con este preceptivo informe autonómico, mientras que en Córdoba han pasado por este trámite 68 localidades; en Granada, 151; en Huelva, 74; en Jaén, 95; en Málaga, 73, y en Sevilla, 99.

En Almería, de las 102 ordenanzas informadas han logrado el visto bueno 85; en Cádiz, de las 44 presentadas cuentan con la valoración positiva 40; en Córdoba, 57 de 68; en Granada, 112 de 151; en Huelva, 58 de 74; en Jaén 82, de 95; en Málaga, 49 de 73; y en Sevilla, 78 de 99.

Los procedimientos de baremación, sorteo y antigüedad son los más utilizados por los ayuntamientos para clasificar a sus ciudadanos interesados en acceder a una vivienda digna a precio razonable a través de esta nueva figura.

El 58 por ciento (329) de los registros valorados positivamente por la Consejería seleccionará a los futuros adjudicatarios de inmuebles protegidos mediante el sistema de baremación. La modalidad del sorteo se aplicará en el 21 por ciento de los casos (120), mientras que el sistema de antigüedad en algo más del 15 por ciento (84). El resto se ajusta a otros criterios de adjudicación, como cupos y sus posibles combinaciones.

CRITERIOS DE ADJUDICACIÓN

La baremación es un método objetivo que "elimina la arbitrariedad derivada de los sorteos y en el que la clasificación y el orden de los demandantes vienen definidos por la puntuación obtenida en los diferentes indicadores que miden la demanda, como los niveles de ingresos, la composición familiar o las necesidades de vivienda".

La mayoría de los ayuntamientos, además de estos criterios, también han incluido en el baremo otros aspectos a tener en cuenta como la vinculación laboral o la antigüedad en el padrón. En todos estos aspectos, la baremación permite priorizar a los colectivos con más dificultades, otorgando una mayor puntuación a los niveles de ingresos más bajos o a las composiciones familiares numerosas.

En el sistema de antigüedad el orden se fija por la fecha de la inscripción realizada por los demandantes. La modalidad del sorteo se aplicará en una versión más ordenada conforme a las preferencias y al perfil de los propios ciudadanos. En estos casos no se realizarán sorteos por promociones, sino que se aplicará este sistema a los demandantes con el fin de ordenarlos y clasificarlos por grupos.

La prioridad de cada cupo será fijada por cada ayuntamiento en función de los diferentes colectivos recogidos por el Plan Concertado de Vivienda y Suelo 2008-2012, que otorga una especial protección a colectivos como jóvenes, familias numerosas y monoparentales, víctimas del terrorismo o de violencia de género y personas con discapacidad.

Casi la totalidad de esos registros se han confeccionado tomando como referencia el modelo de ordenanza que redactó la Asociación de Promotores Públicos (AVS), en colaboración con la Consejería de Obras Públicas, para facilitar y agilizar el trabajo a las corporaciones locales en su responsabilidad de organizar la demanda de vivienda protegida a través de esta figura, tal y como marca la Ley del Derecho a la Vivienda.

Hasta ahora, un total de 279 ayuntamientos han solicitado el alta para utilizar la herramienta informática que gestionará la base de datos de los registros. Con este programa los técnicos pueden comenzar a registrar las solicitudes de los ciudadanos. Este instrumento permite cruzar datos de distintas administraciones para comprobar que el aspirante a tener una VPO cumple efectivamente los requisitos.

Además, posibilita la tramitación telemática de las solicitudes de inclusión en el registro y el envío de mensajes de texto a los ciudadanos indicándoles si tienen que renovar su inscripción -que tiene una validez de tres años prorrogables- o si han resultado adjudicatarios de una vivienda protegida.

martes, 18 de mayo de 2010

La VPO copa el SIMA 2010

La vivienda de protección oficial (VPO) copará alrededor de la cuarta parte de la oferta de inmuebles del Salón Inmobiliario de Madrid (SIMA), según ha informado la organización. También será importante la presencia de Gestoras de Cooperativas Inmobiliarias. La edición 2010 del SIMA se celebra entre los próximos días 20 y 23 de mayo en el Ifema.

El peso ganado por la vivienda de protección oficial y las cooperativas inmobiliarias constituye uno de los principales acicates de la presente edición del SIMA, junto con la "masiva presencia" de entidades de crédito, a través de sus respectivas ramas de negocio inmobiliario. También destaca la "recuperación de la vivienda turística" y la significativa presencia del producto inmobiliario internacionales.

Las inmobiliarias acudirán a la feria con ofertas comerciales para atraer a la demanda, entre las que sobresalen descuentos de precio de entre el 10% y el 40%, los sistemas de alquiler con opción a compra, el reparto de 'cheques-regalo', o estancias pagadas para conocer las viviendas turísticas.

El SIMA 2010 será junto con el del pasado año los más reducidos de cuantos se han celebrado. Ocupará un sólo pabellón del Ifema y un total de 16.000 metros cuadrados de superficie.

Pisos en distintas provincias

En cuanto a la oferta de vivienda que se ofrecerá, los asistentes al certamen podrán encontrar pisos ubicados en 23 provincias, si bien casi la mitad de las viviendas (el 48%) se localizarán en Madrid (tanto capital como Comunidad).

El mayor protagonismo de las viviendas turísticas se evidencia en el hecho de que copan el 35% de la oferta, frente a la tasa del 10% de un año antes, con Alicante, Valencia y Almería, como principales ciudades con oferta de pisos.

En cuanto a la oferta internacional, en SIMA se podrán encontrar pisos en Florida (EEUU), Uruguay, República Dominicana, Brasil, Andorra, Hungría o Cabo Verde, entre otros destinos.

martes, 11 de mayo de 2010

Los Morancos Debaten sobre la Vivienda

El blog de la Gestora de Cooperativas de Viviendas Galavant estrena una nueva sección sobre vídeos y artículos divertidos sobre el sector de la vivienda. Así nos tomamos con un poquito de humor el difícil momento que atraviesa el sector.

El Congreso Aprueba Aumentar al 95% la Cobertura Hipotecaria de VPO

El PSOE y CiU alcanzaron este mediodía un acuerdo en el Congreso de los Diputados para modificar las condiciones de los préstamos hipotecarios sobre vivienda protegida, ampliando del 80% al 95% la cobertura y su plazo de amortización de 25 a 30 años, así como para destinar el suelo y los bienes "infrautilizados" adscritos a los Ministerios de Defensa, Interior y Fomento, incluidos los entes empresariales, a la construcción de este tipo de vivienda.

Asimismo, plantean que se estudie la elaboración un plan de colaboración público-privada para la creación de un "gran parque" de viviendas de alquiler a precios asequibles e impulsar la transformación de un "elevado porcentaje" del 'stock' en manos de las promotoras para convertirlas en vivienda de alquiler.

Fuentes parlamentarias señalaron a Europa Press que ambas formaciones están ultimando un texto conjunto con un paquete de medidas para facilitar el acceso a la vivienda sobre la iniciativa que la federación catalana iba a presentar esta tarde ante el Pleno del Congreso.

EL PSOE NO ACEPTA LA EXENCIÓN FISCAL

Sin embargo, el PSOE no aceptó la propuesta de CiU de desarrollar la exención fiscal de todas las ayudas públicas al acceso a la vivienda, incluida la Renta Básica de Emancipación.

Tampoco la de la creación de un fondo de garantía para que las comunidades autónomas puedan cubrir los impagos de las rentas por parte de personas en situación de vulneración social o de dificultad económica temporal, aunque sí se propone estudiar medidas en colaboración con las administraciones autonómicas y locales.

jueves, 6 de mayo de 2010

Estructura del Edificio del Residencial Parque de las Ciencias

Como ya sabéis el residencial Parque de las Ciencias que gestiona Galavant está en construcción. Las obras van a buen ritmo y como se puede apreciar en la fotografía a 6 de Mayo de 2010 ya se ha empezado a elevar la estructura de los cimientos.

Una vez más damos las gracias o los socios de la cooperativa, que han confiado sus ilusiones en Galavant. Como veis el proyecto va a buen ritmo. Si tenéis cualquier duda o pregunta podéis manifestarla en este foro.

Un saludo.

lunes, 3 de mayo de 2010

Vivienda Joven para Estudiantes en Granada

Joven, solteros, con contrato indefinido y con una renta mensual neta inferior a 1.500euros. Así es el perfil del comprador de vivienda de Galavant.

En la actualidad la Gestora de Cooperativas Galavant tiene tres proyectos para jóvenes que son en estos momentos una realidad:

1) Residencial Parque de las Ciencias: Esta situado en una de las mejores zonas de granada, junto al cubo de Caja Granada. Son un total de 40 viviendas en régimen de protección oficial. En la actualidad está en construcción y adjudicadas casi todas las viviendas.

2) Residencial Parque del Oeste: Se situara en el barrio de La Chana, junto al complejo deportivo junto a la circunvalación. Está compuesto por un total de 100 viviendas, con zonas comunes, jardines, piscina, solárium etc.

En la actualidad está ya constituida la Cooperativa que lo promueve y en breve se empezaran las obras. Todavía puede formar parte de la cooperativa.

3) Residencial Los Parques: Estará situado en el Campus de las Salud, una de las zonas con mejor proyección de la ciudad de Granada. Estará formado por 20 viviendas protegidas. En la actualidad se está acabando el proceso de adjudicación, pero todavía puede conseguir un inmueble debido a que quedan 5 viviendas por asignar.

Para más información puedes hacerte fan de nuestro perfil de Facebook.

martes, 27 de abril de 2010

lunes, 26 de abril de 2010

Las Cooperativas las Menos Afectadas con el Aumento del IVA

Los Constructores y Promotores inmobiliarios de Granada recomiendan a los ciudadanos que estén interesados en adquirir un inmueble que lo hagan ahora, unos meses antes de que se produzca la subida del IVA prevista para julio, que "no favorecerá" al repunte del sector.

Dentro del sector las promociones en regímenes cooperativos y las viviendas de protección oficial serán las menos perjudicadas, ya que esta últimas permiten al comprador adquirir una vivienda a Precio de Coste o Subvencionada.

Así lo ha manifestado el presidente de la Asociación de Constructores y Promotores (ACP) de Granada, Enrique Legerén, quien ha señalado que actualmente se dan las "mejores circunstancias" para adquirir una vivienda nueva y ha recordado que es necesaria la construcción de nuevas promociones para evitar un repunte de los precios cuando el stock desaparezca.

Legerén ha valorado las medidas que se han desarrollado por parte de administraciones como la Junta de Andalucía para reactivar la venta de pisos, que permiten pactar unas condiciones "fantásticas" durante varios años, aunque la subida de dos puntos en el IVA en tres meses supondrá "un incentivo negativo".

"Los pisos no van a bajar más", ha recordado el portavoz de ACP de Granada, que también ha cifrado el precio de los inmuebles actual en el que se producía en 2005, aunque existe todo tipo de viviendas y un mercado "heterogéneo".

Pese a que la situación es "factible" para la adquisición de una casa, Legerén considera que desde ahora hasta que llegue la subida del IVA no se producirá un "boom" en ventas pese a que existen entidades financieras que han cambiado sus parámetros. "Su negocio era prestar dinero, ahora lo hacen pero asegurándose la capacidad de respuesta de quien lo pide", ha señalado el empresario.

El presidente de ACP ha hecho estas afirmaciones durante la inauguración de la I Salón Inmobiliario de Granada, en el que ocho de las grandes promotoras granadinas ofrecen parte de sus ofertas durante cuatro días.

jueves, 22 de abril de 2010

Desgravación Extra de las Viviendas Compradas Antes del 20 de Enero de 2006

Actualmente, la deducción por compra de vivienda habitual asciende al 15% sobre una base imponible tope de 9.015 euros, pero este porcentaje se incrementa, para desconocimiento de muchos, en el caso de los contribuyentes que adquirieron su hogar antes del 20 de enero de 2006.

Hasta un 20% le corresponde desgravarse a estos declarantes sobre los primeros 4.507,59 euros desembolsados para pagar su casa -las cuotas de su hipoteca-. Una compensación que, según los últimos datos oficiales publicados por Hacienda (2007), podría haber sido ignorada casi por el 30% de los afectados, según denuncian los Técnicos del Ministerio de Hacienda (Gestha).

Esta variación de cinco puntos porcentuales se debe al carácter transitorio dispuesto en la vigente la Ley de IRPF, que mantiene los privilegios fiscales más positivos anteriores al 20-01-2006 para los contribuyentes. De este modo, antes de la señalada fecha, la desgravación por compra de vivienda ascendía hasta al 25% durante el primer bienio y al 20% los sucesivos años de la vida de la hipoteca. Porcentaje este último que sigue y seguirá vigente para aquellos que firmaran su hipoteca antes del 20 de enero de 2006. Para aplicar estos porcentajes sólo se exige que el contribuyente haya adquirido su vivienda habitual utilizando financiación ajena por el 50% del valor de la adquisición de la vivienda, siempre que durante los tres primeros años del préstamo no se amortizaran cantidades que hayan superado en su conjunto el 40% del importe total solicitado.

Este 20%, sin embargo, no se aplicó automáticamente en los borradores del año 2007 de los contribuyentes que había comprado casa antes del 20-01-2006, según reconocen fuentes del Ministerio de Hacienda. Un error, que aunque ya haya sido subsanado en 2008 y 2009 –según Hacienda-, puede que aún sigan arrastrando miles de contribuyentes. "Insistimos en que los borradores deben ser revisados, principalmente en el apartado de la deducción por compra de vivienda, que es la principal en la Declaración del IRPF", aconsejan desde Hacienda para evitar este tipo de equívocos.

Aunque pueda parecer insignificante, esta diferencia del 5% (sobre 4.507,59 euros) se traduce en 225 euros anuales a devolver por Hacienda, esa diferencia sube a 450 euros para una pareja que paga la hipoteca a medias y presentan declaración individual. Según los datos oficiales publicados por la Agencia Tributaria correspondientes a 2005, último año completo antes de rebajarse el porcentaje de la desgravación (del 20% al 15%), hasta 5.680.867 ciudadanos se dedujeron por compra de casa. En 2007, primer ejercicio con la compensación en vigor y último del que hay estadísticas oficiales, 3.996.040 solicitaron el 5% de compensación extra que les correspondía y que no apareció directamente en los borradores por error.

Es decir, cruzando estos datos, 1,6 millones de contribuyentes (29,6%) habrían pasado por alto la compensación, según ha calculado Gestha, desde donde también se quiere hacer hincapié que "la inmensa mayoría de estos perjudicados se corresponde con las rentas bajas, mileuristas que normalmente no cuenta con un asesoramiento profesional". Los técnicos de Hacienda aclaran que esta cifra no es ni mucho menos la exacta, sino sólo una aproximación ya que a 1,6 millones habría que restar todos aquellos declarantes que amortizaron su hipoteca por completo durante 2007 y añadir a los que compraron vivienda hipotecada hasta el 20 de enero de 2006.

Aún hay tiempo para solicitar la devolución

Estos damnificados (cientos de miles), ya sea por desconocimiento o por error de la Agencia Tributaria en su borrador, aún están a tiempo de reclamar la devolución tributaria que les corresponde. "Por tercer año consecutivo, esperamos que la AEAT autorice que los técnicos podamos subsanar el perjuicio ocasionado mediante la apertura de oficio de un expediente de devolución de ingresos indebidos, pero como nos tememos que tardarán otros dos años en tomar esa decisión, y los contribuyentes no podrán resarcirse si transcurre el límite de la prescripción -cuatro años-, aconsejamos que los ciudadanos presenten en el registro de su oficina de la AEAT el documento correspondiente que hemos elaborado", afirma José María Mollinedo, secretario general del colectivo de Técnicos del Ministerio de Economía y Hacienda.

Descargue aquí el modelo de rectificación de declaraciones del IRPF 2005-2008.

Independientemente de que haya pasado por alto o no esta deducción extra anteriormente -en la Declaración de 2009 ya debe aparecer reflejada en los borradores enviados- el contribuyente debe saber que la casilla donde aparece es la 738 ('Compensaciones fiscales: Por deducción en adquisición de vivienda habitual, para viviendas adquiridas antes del 20-01-2006'). El problema, esta vez, puede darse al no poder marcarse directamente ya que hay que indicarlo en el apartado 'Deducción por inversión en vivienda habitual', donde se dice 'Si tiene derecho a la compensación fiscal por deducción en adquisición de vivienda habitual, marque X. El importe de la compensación se reflejará en la casilla 738 de la página 13 de la Declaración'.

"El Programa Padre 2009 en este punto vuelve a ser más que confuso. Justo donde hay que reclamar la compensación, no aparece indicada la clave de la cuestión, la fecha de compra de la casa. Además, en lugar de usar la palabra 'bonificación' se opta por el término 'compensación', que puede dar lugar a desconcierto porque no se sabe si el contribuyente tiene que compensar o que le compensen", advierte Mollinedo.

martes, 20 de abril de 2010

Granada la Provincia con el Precio Medio de Vivienda Más Barato de Andalucía

El precio medio de la vivienda de segunda mano en Andalucía bajó un tres por ciento en el primer trimestre del año, lo que sitúa el precio en 1.997 euros por metro cuadrado, según el Índice Inmobiliario de 'Fotocasa.es'.

En este sentido, el informe apunta que en el último año, desde marzo de 2009 a marzo de 2010, se constató una caída del -8,7 por ciento con respecto al mismo periodo anterior. Con este descenso, se completan 30 meses consecutivos (desde octubre de 2007) con bajadas anuales en el valor de la vivienda.

El precio máximo histórico de la vivienda en Andalucía registrado por el Índice Inmobiliario 'Fotocasa.es' se alcanzó en abril de 2007, con 2.509 euros por metro cuadrado. Así, desde su valor más alto, el precio de la vivienda en Andalucía cayó un -20,4 por ciento, es decir, 512 euros por metro cuadrado.

El informe desvela además que vivir en Andalucía es un 15 por ciento más económico que la media de España, que se situó en 2.349 euros por metro cuadrado. Andalucía ocupa el puesto número 12 en el ranking de regiones con el precio medio más elevado.

En este marco, País Vasco, Cataluña, Madrid, Navarra, Cantabria y Aragón son las seis comunidades que cuentan con un precio medio de la vivienda más caro de España y las que se sitúan por encima de la media nacional. Así, comprar una vivienda de segunda mano en País Vasco es un 61,4 por ciento más caro, en Madrid un 32,2 por ciento; en Navarra un 12,3 por ciento; en Cantabria, un 11,8 por ciento; y en Aragón, un 3,8 por ciento.

Aumento de precios en almería,

Jaén y málaga

Según este índice, en tres provincias andaluzas se constató un aumento en el valor de la vivienda en el primer trimestre de 2010. Así, la provincia que más incrementó el precio de la vivienda de segunda mano fue Almería con 2,1 por ciento, lo que sitúa el precio de la vivienda en 1.872 euros por metro cuadrado. Le siguen Jaén, con una subida del 0,4 por ciento (1.705 euros por metro cuadrado); y Málaga, con un incremento del 0,2 por ciento (2.133 euros por metro cuadrado).

La provincia con el precio medio de la vivienda más elevado es Sevilla con un precio medio de 2.285 euros por metro cuadrado. En el lado opuesto, como la provincia con el precio de la vivienda más económico de Andalucía en marzo, se encuentran Jaén con 1.705 euros por metro cuadrado.

El informe apunta además a que los municipios donde más sube el precio de la vivienda en el primer trimestre de 2010 son Manilva (Málaga), con un aumento del 9,5 por ciento; Bormujos (Sevilla), con un 3,8 por ciento; y Vélez-Málaga, con un 2,9 por ciento. En el lado opuesto, el municipio con el mayor descenso en el precio de la vivienda en el primer trimestre del año es Mairena del Aljarafe (Sevilla), con un descenso del -7,2 por ciento. Le siguen Estepona (Málaga), con una bajada del -5,4 por ciento, y Alcalá de Guadaíra (Sevilla), con un descenso del -4,1 por ciento.

De los municipios con el precio medio de la vivienda más elevado de Andalucía, figura en primer lugar Cádiz capital con un precio medio de 2.860 euros por metro cuadrado. Le siguen Sevilla capital, con 2.630 euros por metro cuadrado, y Marbella, con 2.436 euros por metro cuadrado. En el lado opuesto, como municipios con el precio de la vivienda más económico de Andalucía en marzo, se encuentran Las Gabias (Granada), con 1.371 euros por metro cuadrado; Atarfe (Granada), con 1.411 euros por metro cuadrado; y Churriana de la Vega (Granada), con 1.524 euros por metro cuadrado.

miércoles, 14 de abril de 2010

Los bajos precios disparan un 18,7% la venta de casas

En el mercado de la vivienda no es difícil superar los registros del año pasado, pero los datos de febrero que ofrece el INE sorprenden por la brusquedad del giro: la compraventa de viviendas en España se disparó un 18,7%, hasta las 41.033 unidades (por 34.669 de hace un año y 55.462 en febrero de 2008), cuando en enero el sector apenas había repuntado un 2,1%,. Eso sí, los compradores que pueden permitirse una hipoteca basculan hacia la vivienda protegida y la segunda mano.

De las operaciones registradas en febrero, el 87,1% fueron sobre vivienda libre y el 12,9% sobre vivienda protegida. Las transacciones por compraventa de viviendas libres se incrementaron un 16% respecto a febrero de 2009 y las de protegidas subieron un 40,7%.

La segunda mano fue el otro vector que creció sobremanera en febrero, un 23,7%, hasta 19.665 transacciones, mientras que las nuevas repuntaron un 14,4%, con 21.368 operaciones.

Al igual que en el mercado de la automoción, quienes quieren comprarse una casa este año están optando por hacerlo antes del 1 de julio, momento en que el IVA subirá un punto porcentual.

Segundo repunte consecutivo

Si bien es cierto que febrero de 2009 registró el segundo peor registro de ventas en todo el ejercicio, también lo es que el generoso repunte de febrero de 2010 supone la mayor alza de su serie histórica, cuyos primeros datos comparables datan de 2008 y siempre habían reflejado caídas hasta este año.

Sin duda, el dato, la subida del IVA, los atractivos precios y rebajas de las promotoras, así como el aviso del Gobierno de que eliminará las deducciones a la compra de vivienda, al final, animarán a los indecisos a cerrar más operaciones, al menos mientras estos estímulos permanezcan y el paro no siga apretando.

El año pasado se cerró con un desplome en la compraventa de viviendas del 24,9% con respecto a 2008, hasta un total de 414.811 operaciones, que movieron 72.000 millones de euros.

En tasa intermensual (febrero sobre enero), la compraventa de viviendas aumentó un 7,1% y en los dos primeros meses del año se acumula un ascenso del 10,1% respecto al mismo periodo de 2009.

Su Vivienda

De las operaciones registradas en febrero, el 87,1% fueron sobre vivienda libre y el 12,9% sobre vivienda protegida. Las transacciones por compraventa de viviendas libres se incrementaron un 16% respecto a febrero de 2009 y las de protegidas subieron un 40,7%.

La segunda mano fue el otro vector que creció sobremanera en febrero, un 23,7%, hasta 19.665 transacciones, mientras que las nuevas repuntaron un 14,4%, con 21.368 operaciones.

Al igual que en el mercado de la automoción, quienes quieren comprarse una casa este año están optando por hacerlo antes del 1 de julio, momento en que el IVA subirá un punto porcentual.

Segundo repunte consecutivo

Si bien es cierto que febrero de 2009 registró el segundo peor registro de ventas en todo el ejercicio, también lo es que el generoso repunte de febrero de 2010 supone la mayor alza de su serie histórica, cuyos primeros datos comparables datan de 2008 y siempre habían reflejado caídas hasta este año.

Sin duda, el dato, la subida del IVA, los atractivos precios y rebajas de las promotoras, así como el aviso del Gobierno de que eliminará las deducciones a la compra de vivienda, al final, animarán a los indecisos a cerrar más operaciones, al menos mientras estos estímulos permanezcan y el paro no siga apretando.

El año pasado se cerró con un desplome en la compraventa de viviendas del 24,9% con respecto a 2008, hasta un total de 414.811 operaciones, que movieron 72.000 millones de euros.

En tasa intermensual (febrero sobre enero), la compraventa de viviendas aumentó un 7,1% y en los dos primeros meses del año se acumula un ascenso del 10,1% respecto al mismo periodo de 2009.

Su Vivienda

viernes, 26 de marzo de 2010

miércoles, 24 de marzo de 2010

martes, 23 de marzo de 2010

lunes, 15 de marzo de 2010

Corredor Destaca el Papel de las Cooperativas en la Política de Vivienda

La ministra de Vivienda, Beatriz Corredor, ha clausurado hoy la XIII Jornada del Cooperativismo de Viviendas organizada por la Confederación de Cooperativas de Viviendas de España (Concovi). En el transcurso de su intervención, la ministra ha destacado que “el Ministerio de Vivienda comparte con las cooperativas de vivienda el propósito de lograr el bien común y la vocación de facilitar el acceso a la vivienda trabajando con cada familia y con cada ciudadano que lo necesite”.

Beatriz Corredor, ha subrayado que las cooperativas “desempeñan un papel fundamental en la política de vivienda”. En este sentido, ha recordado que estas asociaciones desarrollan el 30% de la vivienda protegida en España y que, en los últimos quince años, aproximadamente 4.000 cooperativas han promovido 1,5 millones de viviendas, tanto libres como protegidas, que representan cerca del 6% del actual parque de viviendas. “El sistema cooperativo, además, contribuye de forma decisiva a la integración social de colectivos en riesgo de exclusión residencial y, por tanto, social, y colabora también, no sólo en garantizar el acceso a una vivienda asequible, sino también a la construcción de la ciudad y de un entorno urbano apto para la convivencia ente los vecinos de los nuevos barrios”.

La ministra ha destacado igualmente que “el sistema cooperativo, con Concovi como referente nacional, se está modernizando, como también lo está haciendo la gestión cooperativa”. En este sentido, la ministra ha reiterado “nuestro ofrecimiento de ayuda y colaboración institucional para consolidar estos logros, y nos comprometemos a seguir trabajando para facilitar al máximo la promoción de viviendas, agilizando los trámites y los plazos que impone el procedimiento de gestión de las ayudas y especializando éstas de forma que puedan adaptarse mejor a las especificidades del movimiento cooperativo”.

En el marco de esta ayuda institucional, Beatriz Corredor ha explicado que “lograr el marco legal que mejor se adapte a las necesidades actuales de los cooperativistas es un reto que el Gobierno está abordando con todos los sectores afectados en iniciativas tales como la nueva Ley de Cooperativas, actualmente en fase de negociación” y ha recordado que “el Ministerio de vivienda ha trasladado al grupo de trabajo interministerial que está elaborando el anteproyecto, las propuestas que, entre otros, Concovi nos planteó en su día”.

En el ámbito de la situación del sector de la vivienda, la titular de Vivienda ha señalado que el sector cooperativo está sufriendo de forma análoga a todos los promotores las consecuencias de la crisis y que comparte con este sector la preocupación por la falta financiación, las dificultades de acceso a suelo finalista y la limitación de la capacidad financiera del gestor profesional de las cooperativas.

En este sentido, la ministra ha desgranado las iniciativas adoptadas por el Ministerio de Vivienda para facilitar la financiación de vivienda protegida a través de una línea de cobertura en colaboración con el ICO y de la puesta a disposición de más suelo para la construcción de vivienda protegida.

Por lo que respecta a la línea de cobertura, la titular de Vivienda ha explicado que “la misma cumple un doble objetivo. Por un lado, ofrecer una cobertura temporal para la compra de hasta 100.000 viviendas protegidas, procedentes del nuevo Plan Estatal de Vivienda y Rehabilitación 2009-2012. Por otro, incentivar a las entidades de crédito a firmar préstamos convenidos y financiar la ejecución del PEVR.; asumiendo el Ministerio de Vivienda el riesgo de ejecución de los préstamos con cargo a su presupuesto”.

En lo que se refiere a los problemas de acceso a suelo, la ministra ha recalcado que “las cooperativas deben tener acceso, en condiciones de igualdad, al suelo reservado por los ayuntamientos a la vivienda asequible y más social, la vivienda protegida”. Una reserva “establecida por la Ley de Suelo, si los cooperativistas cumplen los baremos exigidos en el registro de demandantes de la comunidad, y están inscritos en el mismo como demandantes de una vivienda protegida”.

Este es el criterio que, según ha señalado la ministra, tiene establecido SEPES para la adjudicación de los suelos finalistas de su propiedad en los polígonos residenciales que promueve o urbaniza en todo el país. Sobre este asunto, ha recordado que SEPES ha puesto en el mercado más de 23 millones de metros cuadrados de suelo del Estado para la construcción de cerca de 75.000 nuevas viviendas con protección pública”. Además, la Entidad Estatal de Suelo lanzó el año pasado una OPCS con el objeto de dinamizar, desde el sector público, la urbanización de viviendas protegidas. En esta operación se invertirán 180 millones de euros y a través de la misma SEPES gestionará casi un millón de metros cuadrados de suelo en los que se podrán construir 8.690 viviendas en actuaciones situadas en siete comunidades autónomas.

Ayudas del Ministerio

Beatriz Corredor ha recordado que los miembros de las cooperativas pueden beneficiarse de las ayudas del PEVR 2009-2012. De este modo, los cooperativistas que acceden por primera vez a la propiedad de una vivienda pueden recibir del Ministerio ayudas directas a la entrada de hasta 13.200 euros, acceso a préstamos convenidos o un subsidio de hasta 155 euros por cada 10.000 de préstamo por un periodo de hasta diez años.

En su intervención, la ministra ha animado a las administraciones públicas y el sector de las cooperativas a “seguir trabajando de forma conjunta para proporcionar viviendas más accesibles a los ciudadanos”. A su juicio, para que este trabajo dé los mejores resultados “es necesario un sector cooperativista moderno, que desarrolle de nuevas figuras de abaratamiento de los precios y dinamización del sector y aproveche las oportunidades que suponen las cesiones de uso, el alquiler, y la promoción en suelo público cedido en derecho de superficie”.

Asimismo, ha reiterado “el compromiso del Ministerio con la economía social, que está aquí tan ampliamente representada”. “Vamos por la buena senda -ha recordado-, pero queda mucho por andar. Os invito a seguir trabajando para construir ciudades sostenibles con viviendas asequibles y de calidad en las que los ciudadanos pueden desarrollarse plenamente como personas. En este camino nos encontrareis a vuestro lado”.

jueves, 11 de marzo de 2010

El Renacer de las Cooperativas de Vivienda

Tras un parón obligado por las circunstancias, la cooperativa inmobiliaria vuelve a ponerse en marcha como una fórmula útil para lograr una vivienda a un precio razonable: el de coste. Creado en 1844, no fue hasta hace unos 50 años cuando el cooperativismo se asienta con fuerza en España. Desde entonces, se han llegado a construir un millón y medio de viviendas en el país, porque el 90% de lo que se edificaba era vivienda protegida. Sin embargo, en los últimos años no se ha llegado ni al 20%. El boom inmobiliario frenó casi en seco la actividad de las cooperativas, ya que el suelo al que podían acceder este tipo de promociones era más bien escaso y, sobre todo, excesivamente caro para optar por él.

“Con la burbuja inmobiliaria, el incremento de los precios de los terrenos ha sido tremendo y resultaba imposible construir vivienda protegida. El suelo de ésta tiene un precio tasado del 15% del valor de la vivienda y, por tanto, no había terreno disponible para ese porcentaje. Las inmobiliarias construían cerca de 600.000 viviendas al año y el precio del suelo subía sin parar, así que nosotros no teníamos hueco”, explica Alfonso Vázquez, presidente de la Confederación de Cooperativas de Viviendas de España (Concovi).

Suelo asequible

Esta situación ha cambiado. En momentos de crisis, muchos propietarios de terrenos que quieren venderlos se ven en la tesitura de fijar precios mucho más competitivos que los que se barajan en tiempos de bonanza. “Ahora, con el sobrante de suelo acumulado por los grupos inmobiliarios o las entidades financieras, ya hay oferta de suelo a precio razonable que nos permite construir viviendas protegidas. Bastantes más que en años anteriores”, apunta Vázquez. Los datos más recientes, de finales del ejercicio de 2009, señalan que hay en régimen de cooperativa aproximadamente 41.000 viviendas en construcción y unas 56.000 en proyecto.

El precio del suelo se ha abaratado en una horquilla que va desde el 5% hasta el 40%, más o menos según las Comunidades Autónomas y la demanda existente en cada una de ellas. De todos modos, las cooperativas parecen no dispuestas a esperar y ya están adquiriendo todo el suelo ‘finalista’ posible, llamado así porque es en el que se puede construir en un plazo breve. Creen que hay que olvidarse del suelo que está ‘en marcha’, debido, sobre todo, a la lentitud de las autoridades municipales para concretar los desarrollos urbanísticos, procesos que a veces pueden tardar hasta 10 años.

Precio de la vivienda y financiación

“La principal ventaja radica en que el comprador de una vivienda en régimen de cooperativa se convierte en promotor de la misma, eliminando las plusvalías que obtiene un promotor inmobiliario profesional y obteniendo así su vivienda a precio de coste. Otra ventaja es que participa en la toma de decisiones a través de la Asamblea General de Socios a lo largo de todo el desarrollo de la promoción”, afirma Noelia Muñoz, consejera delegada de Covi 89, una gestora de este grupo que lleva 15 años en activo.

Se trata de un sistema de autopromoción, una operación sin ánimo de lucro puesta en marcha por trabajadores de una misma empresa, organizaciones sindicales, parroquias, vecinos de una zona, etc, que tienen la necesidad de disponer de una vivienda. No hay una promotora que ejerza de intermediaria y obtenga su margen de beneficio encareciendo el precio de la vivienda.

“Eso sí, hace unos años, en pleno boom, la diferencia de precio con una vivienda normal podía llegar al 30%, pero ahora la vivienda en general ya no tiene ese precio tan elevado y, por tanto, el ahorro es menor”, dice Alfonso Vázquez, quien considera que los pisos de cooperativa no tienen tantas dificultades de financiación como otro tipo de viviendas: “Se cuenta con el capital acumulado durante tiempo por los socios en cuentas corrientes ‘congeladas’ sólo destinadas a comprar suelo cuando las ‘aguas’ se tranquilizaran. Importan las aportaciones hechas y no tanto el crédito de las entidades financieras. Por ello, las cooperativas que se constituyeron hace ya algún tiempo lo tienen más fácil que las creadas recientemente o las que vayan a ponerse en marcha ahora”.

Nuevos ‘actores’

En esta nueva coyuntura, han aparecido las cooperativas creadas por promotoras y constructoras, como es el caso de Quabit, del Grupo Afirma, o Reurbe, de Reyal Urbis, con las que no tratan de dar salida a su stock de viviendas, sino de desarrollar nuevas promociones para suelos que tienen disponibles. También es una forma de asegurarse un cliente cuando construyen una promoción.

“Para una empresa inmobiliaria que no tiene ahora demasiada demanda, la cooperativa les permite que sea el socio el que aporte el capital y asuma la responsabilidad hipotecaria. La desventaja es que algunas no respetan los principios del cooperativismo, sobre todo, a la hora de ofrecer la información. La ventaja, que son entidades gestionadas por profesionales que ofrecen seguridad al cooperativista: viviendas llave en mano, de calidad y en los plazos convenidos”, asegura el presidente de Concovi.

El objetivo de Quabit es crear una red de cooperativas por toda España, para así sortear la actual parálisis del sector: dificultad para financiar promociones nuevas, viviendas terminadas que no se adaptan a la demanda actual o compradores que buscan precios razonables. Sus responsables ofrecen a los futuros cooperativistas su red comercial y sus conocimientos del mercado, así como sus terrenos o los de entidades financieras para desarrollar posteriormente la promoción.

Similar es el caso de Reurbe, que considera que personas ajenas al sector no cuentan con los medios y conocimientos necesarios para sacar adelante un proyecto y les ofrece los servicios habituales de las gestoras de comunidades y cooperativas de viviendas libres: asesoramiento y gestión, encargándose de los trámites administrativos, jurídicos y técnicos de la promoción de viviendas.

El futuro

Sin embargo, las cooperativas todavía encuentran dificultades de financiación. “Las medidas tomadas por la Administración para facilitar la financiación de la vivienda protegida no son vinculantes para las entidades financieras. La Administración tiene que apoyar con medidas más serias si quiere ‘relanzar’ la vivienda social y protegida”, comenta Muñoz. Desde la Confederación de Cooperativas de Viviendas de España también piden que se cumplan los convenios fijados en el Plan Nacional de la Vivienda 2009-2012 porque no se están cumpliendo.

Pisos.com

martes, 9 de marzo de 2010

La Vivienda Repuntará de Nuevo en 2010

El presidente de la asociación española de promotores (APCE), Jose Manuel Galindo, ha asegurado que los últimos datos publicados por el Ministerio de Vivienda, que reflejan una subida de la venta de viviendas del 4,1% en el último trimestre, demuestran que "la demanda de vivienda existe y que, en cuanto puede, se materializa".

Galindo también ha valorado los datos de ventas de viviendas nuevas, que en el último trimestre del año pasado crecieron un 13,8% con respecto al trimestre anterior, hasta los 62.278 inmuebles, aunque cayeron un 17% frente a los últimos tres meses de 2008, lo que sin embargo refleja una moderación de la caída. Por su parte, Jose Antonio Pérez, director de investigación del Instituto de Práctica Empresarial (IPE), cree que "a partir de ahora, viene el crecimiento", con un aumento sostenido de las ventas, "sin cuellos de botella en los que la demanda se embalse" y permitiendo a la industria ajustarse a la nueva situación.

Facilisimo.com

Galindo también ha valorado los datos de ventas de viviendas nuevas, que en el último trimestre del año pasado crecieron un 13,8% con respecto al trimestre anterior, hasta los 62.278 inmuebles, aunque cayeron un 17% frente a los últimos tres meses de 2008, lo que sin embargo refleja una moderación de la caída. Por su parte, Jose Antonio Pérez, director de investigación del Instituto de Práctica Empresarial (IPE), cree que "a partir de ahora, viene el crecimiento", con un aumento sostenido de las ventas, "sin cuellos de botella en los que la demanda se embalse" y permitiendo a la industria ajustarse a la nueva situación.

Facilisimo.com

jueves, 4 de marzo de 2010

10 Preguntas Antes de Comprar su Vivenda

¿Es un buen momento para comprar una vivienda? Ésta es la pregunta que sobrevuela sobre el mercado inmobiliario, tanto entre expertos, inversores, familias y jóvenes. La tasadora Sociedad de Tasación ha redactado 10 interesantes puntos a estudiar antes de tomar la relevante decisión.

Desde que estalló la crisis en 2007, y según los datos del Boletín de Mercado de Vivienda nueva de ST-Sociedad de Tasación, el precio de los inmuebles ha caído un 16,5%, y las previsiones apuntan a que los precios seguirán bajando este año. No obstante, más allá del precio, este organismo cree que lo fundamental a la hora de comprar una casa es la situación personal y profesional, las necesidades, los proyectos futuros, etc.

Las 10 claves sobre las que meditar:

1. Considerar el impacto fiscal del IVA/ITP (Impuesto Transmisiones Patrimoniales), que pasa del 7 al 8% desde el 1 de julio de 2010.

2. Tenga en cuenta que las desgravaciones finalizan en 2010...

3. Analiza el 'stock' disponible. Es quizás buen momento de negociar precios, por lo que tiene sentido realizar una oferta y no precipitarnos. Debemos recordar que las variables clave para que una vivienda tenga mercado son: calidad, localización, precio y financiación.

4. La capacidad de ahorro y pago es esencial. Hay que ser pragmático y valorar la capacidad de pago real, eliminando carencias u ofertas de los tres primeros meses, que pueden ofrecer la posibilidad de acceder a una vivienda que no vamos a poder pagar cuando se acabe la oferta.

5. Es previsible una subida de los tipos de interés a final de año. Si se compra, hay que ser prudente y tratar de proteger una subida de tipos de interés, o una hipoteca de plazo fijo, tres años como mínimo... ¿Puedes conseguirla?

6. Los precios del suelo están bajando. Además, se debe contemplar la posibilidad de la autopromoción. Construir la propia vivienda es una opción que no se debería descartar ya que aporta muchas ventajas (diseño, calidades, espacio) además de ser un proyecto de vida.

7. El 'peso' de la Historia es importante: desde 1985, el Índice de la vivienda de ST-Sociedad de Tasación ha pasado de 100 a 800. Si la compra es para un proyecto de vida a largo plazo (mínimo 5-7 años) la Historia juega a favor de comprar.

8. Medite la alternativa del alquiler. ¿Cuál es el coste y qué ventajas me proporciona sobre la compra? ¿Tiene sentido alquilar un tiempo y comprar con calma?

9. Posibilidad de descuentos. Si el Banco de España hablaba de que los pisos estaban sobrevalorados en un 24% y la vivienda ha bajado un 16% desde que comenzó la crisis, parece que negociando una rebaja de un 10% estaríamos comprando bien.

10. No sólo se compra una vivienda, sino que también se invierte. La Bolsa y los fondos suelen presentar riesgos, mientras que la vivienda aporta, además del valor intrínseco, un uso (vivienda, alquiler, garantía real.

Su Vivienda

miércoles, 3 de marzo de 2010

Los Gestores Inmobiliarios Presentan un Código de Buenas Prácticas

La Asociación Empresarial de Gestión Inmobiliaria (AEGI) de Madrid ha elaborado un Código de Buenas Prácticas en el sector, con el que se incorporará al sistema de Arbitraje de la Comunidad de Madrid con el objetivo de generar más confianza en el consumidor y garantizarle más calidad en estos servicios.

El nuevo Código de Buenas Prácticas contempla modelos normalizados de documentos que facilitarán su comprensión por parte del consumidor no especializado en la materia. Además, se incide sobre la información que deben facilitar las empresas adheridas, en la publicidad que realicen, y en las relaciones iniciales o precontractuales que mantengan con consumidores.

La Comunidad de Madrid, a través del Consejo de Consumo y en cumplimiento del mandato legal que así lo establece (Ley 11/1998 de Protección de los Consumidores de la Comunidad de Madrid), ha dado el visto bueno a este Código por considerar que su contenido mejora la protección de los consumidores en este sector.

El Código se caracteriza, según la asociación, por su carácter autorregulador, de armonía y respeto con los derechos y garantías de los consumidores. Además, a través del 'sello de calidad' que se aprueba, el consumidor tendrá la certeza de que la empresa que le está asesorando en la operación le ofrece las garantías necesarias y cumple con todos los requisitos de solvencia técnica, comercial y financiera necesarios para llevar a buen término la operación.

Satisfechos

Por su parte, el consejero de Economía también respaldó al Código porque, a su juicio, permite avanzar en potenciar los niveles de información y mejorar en la garantía de los derechos de los consumidores, al tiempo que recordó que todos los ciudadanos son consumidores. Igualmente, aplaudió el compromiso de los intermediarios inmobiliarios en mejorar el sistema más adecuado para limitar la desconfianza del consumidor, en un momento de crisis.

El presidente de CEIM señaló que el Código de Buenas Prácticas otorga confianza y el nivel de compromiso entre empresas y consumidores, en un periodo de crisis económica, que afecta especialmente al sector inmobiliaria. Asimismo, destacó que regula las información, la fijación de los honorarios y creará la figura del Defensor del Cliente.

El presidente de la Cámara de Comercio de Madrid resaltó que este Código pretende avanzar en la transparencia que el sector necesita y mejora la calidad del cliente y haya empresas "más competitivas". "El aumento de la competencia motivados por la crisis obliga a estas empresas y a todos a reinventarse, con un consumidor cada vez más exigente", agregó.

martes, 2 de marzo de 2010

Los Préstamos Para Comparar Casas Crecen un 3%

El sector inmobiliario coge aliento. Los nuevos préstamos concedidos por la banca a las familias para la adquisición de vivienda durante el pasado mes enero alcanzaron 4.373 millones de euros. Esta cifra supone un crecimiento del 3% en relación al mismo mes de 2009 (4.243 millones), según datos del Banco de España.

A pesar de que este tipo de préstamos registró un crecimiento en tasa interanual, si se compara con el importe que las entidades concedieron en diciembre registra un descenso de casi el 30%, ya que el último mes del año, las entidades formalizaron nuevas operaciones por importe de 6.716 millones de euros.

El crédito al consumo, por el contrario, registró en enero un importante descenso del 14% en relación el ejercicio anterior, hasta los 2.097 millones de euros. Este tipo de préstamos también descendió si se compara con diciembre, ya que en este mes la banca concedió 2.712 millones de euros.

En conjunto, las nuevas operaciones de financiación del sector (vivienda, consumo y otros fines) alcanzaron 8.671 millones de euros, un 16% menos respecto a los 10.319 millones de enero de 2009.

Por entidades, las cajas concedieron 2.295 millones de euros para vivienda, un 6% menos, mientras que los bancos formalizaron préstamos por 1.677 millones, un 17,5% más que en enero de 2009.

Su Vivienda

martes, 23 de febrero de 2010

miércoles, 17 de febrero de 2010

El 60% de los Españoles Piensa que Es un Buen Momento Para Comprar Viviendas

Los consumidores españoles figuran entre los europeos que más siguen apostando por el mercado inmobiliario, ya que el 60% cree que es un buen momento para comprar una propiedad, según la encuesta sobre economías domésticas en Europa de la firma de asesoramiento Janus Capital.

La encuesta, realizada en junio de este año entre más de 6.000 ciudadanos europeos, también revela que los españoles encuentran como principal obstáculo la obtención de financiación para esos propósitos inversores.

De hecho, el 87% de los encuestados ve difícil o muy difícil obtener un préstamo actualmente, muy por encima del 60% de media europea.

No obstante, destaca el hecho de que casi la mitad de los ciudadanos consultados en España, un 49%, afirma que tiene problemas para afrontar los pagos sobre sus préstamos e hipotecas, frente al 24% de la media europea.

El sondeo también muestra que sólo los ingleses superan a los españoles en deseos de invertir en inmuebles, dado que el 63% de los consultados aboga por adquirir una propiedad.

De hecho, más de la cuarta parte de los encuestados, un 28%, cree que invertiría en inmuebles si recibiera ingresos imprevistos, sólo por detrás de la liquidación de sus deudas.

martes, 9 de febrero de 2010

Las Familias Gastan Menos en su Vivienda en 2009

Las familias españolas que adquirieron una vivienda en 2009 destinaron el 29% de sus ingresos brutos anuales a esa compra (contadas las deducciones fiscales). Este dato supone casi 13 puntos menos que el año anterior (41,6%), según datos del Banco de España. Esta tasa de esfuerzo registrada en 2009 supone volver a niveles de 2005.

Sin contar la deducción actual (15% de las aportaciones hipotecarias anuales, con un máximo de 9.015 euros), el esfuerzo realizado por las familias para comprar su hogar sube al 35,9%. Este esfuerzo económico sin deducciones es casi 17 puntos más bajo que cuando se registró la tasa más alta en el tercer trimestre de 2008, momento en el que alcanzó el 52,6%.

Este año será el último para beneficiarse de la deducción fiscal, ya que a partir de 2011 esa deducción se limitará a las rentas inferiores a 24.107,20 euros. Una medida que no afectará a quienes hayan adquirido la vivienda antes de esa fecha.

De momento y contando las deducciones, las familias que compraron una vivienda en 2009 necesitarán los ingresos brutos de 6,9 años para pagar su piso o casa, frente a los 7,2 años que se necesitaban en 2008. Según datos también del Banco de España, el valor de las casas ha caído un 12% desde su máximo alcanzado en 2006.

Teniendo en cuenta que al cierre del año el precio del metro cuadrado era de 1.892,3 euros (según datos del Ministerio de Vivienda), quienes compraron casa en ese periodo pagaron 177.403,1 euros por una vivienda tipo de 93,75 metros cuadrados, base sobre la que el Banco de España elabora su estadística. Un año antes, dicho importe casi alcanzaba los 190.000 euros, lo que refleja un abaratamiento que se debe a la caída del precio de la vivienda, que en 2009 se redujo el 6,3% respecto a un año antes, según el Ministerio.

Los tipos también sufrieron una rebaja en 2009, hasta situarse en el 3,4%, frente al 5,8% al que se mantuvo de media en 2008, tal y como reflejan los datos del Banco de España.

Según los datos históricos del organismo supervisor, el porcentaje de la renta bruta anual que las familias dedican a comprar su vivienda ha subido desde el mínimo del 20,1% alcanzado en septiembre de 1999 hasta el máximo del 42,5% al que ascendió en el tercer trimestre de 2008.

Para calcular el esfuerzo financiero necesario para comprar una vivienda, el Banco de España utiliza el importe de las cuotas que tiene que pagar el hogar mediano en el primer año tras la adquisición de una vivienda tipo financiada con un préstamo estándar por el 80% del valor de la casa.

El Mundo

jueves, 4 de febrero de 2010

El precio de VPO desciende un 0,6%

Según datos del Ministerio de Vivienda, El precio medio del m2 de la vivienda protegida es de 1.124,3 euros lo que supone un incremento del 0,9% en tasa trimestral y un descenso del 0,6% en términos interanuales.

El número de tasaciones inmobiliarias para realizar el cálculo de los precios de viviendas fue en el cuarto trimestre de 145.104 viviendas, un 13,9% más que las realizadas en el tercer trimestre de 2009 y un 29,9% más que las que se tasaron en el cuarto trimestre de 2008.

Los datos utilizados en el cálculo de los Precios de Vivienda, corresponden a las viviendas tasadas por la Asociación de Sociedades de Valoración de Bienes Inmuebles (ATASA), cuyas normas de valoración están reguladas según Orden EHA/3011/2007 del Ministerio de Economía y Hacienda. Dichas tasaciones están recogidas en la base de datos de ATASA.

miércoles, 3 de febrero de 2010

martes, 26 de enero de 2010

martes, 19 de enero de 2010

Galavant Gestiona en el Campus de la Salud el Residencial Los Parques

Galavant sigue creciendo y afianzándose en el sector inmobiliario. A pesar de la crisis del sector, desde el 18 de enero Galavant gestiona la venta del Residencial Los Parques. El Residencial consta de 20 viviendas protegidas que promoverá GRANADA GESTION SIGLO XXI, S.L. en la parcela RAI-C del P.P.S.2., Campus de la Salud, (Granada), finca registral 95.282 del Registro de la Propiedad nº 3 de Granada.

Los requisitos para optar a alguno de esto inmuebles son:

Ser andaluz o andaluza a efectos administrativos.

No tener unos ingresos superiores a 5,5 veces el Indicador Público de Renta de Efectos Múltiples.

Destinar la vivienda que se le adjudique a residencia habitual y permanente.

No ser titular de ninguna vivienda ni derecho real de goce o disfrute sobre una.

Las caracteristicas de los inmuebles son:

Precio: Desde 115.993 euros

Superficie Util: Desde 47,23 hasta 81,12

Nº Dormitorios: Según Tipología 1, 2 o 3.

Trastero

Garaje

Terraza

Calefacción Terminada

Parquet

viernes, 15 de enero de 2010

La Crisis del Sector Inmobiliario fortalece a Galavant

A pesar de la crisis económica que atraviesa España y muy especialmente el sector inmobiliario. Galavant sigue reforzándose en el sector de las gestión cooperativa y marcando distancia frente a sus competidores. El lunes 18 de enero, Galavant iniciará una nueva promoción de 20 viviendas en régimen de VPO. A continuación reproducimos un artículo del periódico Ideal, donde refleja la crisis del sector, que por la fortaleza y nuevas formulas empresariales no está afectando a Galavant.

La caída de la actividad en el sector de la construcción de Granada alcanza ya niveles históricos. La dura crisis por la que atraviesan las empresas, con promociones enteras aún por vender, ha llegado a extremos impensables poco tiempo atrás. Y buena prueba de ello la dan los datos que obran en poder del Colegio de Arquitectos, que muestran que el número de viviendas visadas en el pasado año tan sólo sumó 2.415. Una cifra tan exigua que hay que remontarse nada menos que cinco décadas atrás para encontrar cantidades similares. Medio siglo es un periodo de tiempo muy largo, pero en la estadística de esta organización profesional no se encuentra nada parecido antes de 1960.

Y es justamente ese año el punto de partida de la estadística de los arquitectos granadinos, el que revela que en el mismo fueron registrados en el conjunto de la provincia granadina un total de 1.166 proyectos de otras tantas viviendas. A partir de ahí, año tras año y con leves altibajos propios del mayor o menor dinamismo del sector, nunca se había computado un número tan pequeño de visados justamente hasta 2009, ejercicio en el que la organización colegial dio su visto bueno a los mencionados proyectos. Tanto de vivienda libre como protegida.

Los promotores granadinos constatan lo que la estadística del Colegio de Arquitectos muestra. El sector inmobiliario granadino está en mínimos y la recuperación tardará en llegar, pues está muy ligada a que se recupere parte del nivel de empleo perdido así como a que las entidades financieras vuelvan a abrir el grifo de los créditos hipotecarios.

La caída de la actividad en el sector de la construcción de Granada alcanza ya niveles históricos. La dura crisis por la que atraviesan las empresas, con promociones enteras aún por vender, ha llegado a extremos impensables poco tiempo atrás. Y buena prueba de ello la dan los datos que obran en poder del Colegio de Arquitectos, que muestran que el número de viviendas visadas en el pasado año tan sólo sumó 2.415. Una cifra tan exigua que hay que remontarse nada menos que cinco décadas atrás para encontrar cantidades similares. Medio siglo es un periodo de tiempo muy largo, pero en la estadística de esta organización profesional no se encuentra nada parecido antes de 1960.

Y es justamente ese año el punto de partida de la estadística de los arquitectos granadinos, el que revela que en el mismo fueron registrados en el conjunto de la provincia granadina un total de 1.166 proyectos de otras tantas viviendas. A partir de ahí, año tras año y con leves altibajos propios del mayor o menor dinamismo del sector, nunca se había computado un número tan pequeño de visados justamente hasta 2009, ejercicio en el que la organización colegial dio su visto bueno a los mencionados proyectos. Tanto de vivienda libre como protegida.

Los promotores granadinos constatan lo que la estadística del Colegio de Arquitectos muestra. El sector inmobiliario granadino está en mínimos y la recuperación tardará en llegar, pues está muy ligada a que se recupere parte del nivel de empleo perdido así como a que las entidades financieras vuelvan a abrir el grifo de los créditos hipotecarios.

Suscribirse a:

Entradas (Atom)

{kind=link}